Für alle nach dem 01.01.1961 Geborenen gilt: eine private Berufsunfähigkeitsversicherung ist ein Muss! Denn alle Betroffenen erhalten vom Staat nur noch eine Erwerbsminderungsrente, wenn sie in keinem Beruf mehr voll arbeitsfähig sind. Im Gegensatz dazu bezieht sich die private Berufsunfähigkeitsversicherung auf Ihr persönliches Berufsbild. Sie sollten sich so früh wie möglich um eine entsprechende Absicherung bemühen, denn je höher Ihr Alter bei Vertragsbeginn, desto teurer wird die Versicherung. Außerdem ist das Risiko geringer, in den Gesundheitsfragen eine nachteilige Auskunft geben zu müssen.

Es ist sogar möglich, sich bereits als Schüler oder Student für den Fall der Berufsunfähigkeit privat abzusichern. Neben dem niedrigen Eintrittsalter spielt hier die Tatsache, dass noch kein konkreter Beruf erlernt wurde eine Rolle. Berufe mit einer hohen Risikoeinstufung (z.B. Lehrer, oder handwerkliche Berufe) bedingen nämlich einen höheren zu zahlenden Beitrag.

Definition laut § 172 VVG:

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann. Als weitere Voraussetzung einer Leistungspflicht des Versicherers kann vereinbart werden, dass die versicherte Person auch keine andere Tätigkeit ausübt oder ausüben kann, die zu übernehmen sie auf Grund ihrer Ausbildung und Fähigkeiten in der Lage ist und die ihrer bisherigen Lebensstellung entspricht.

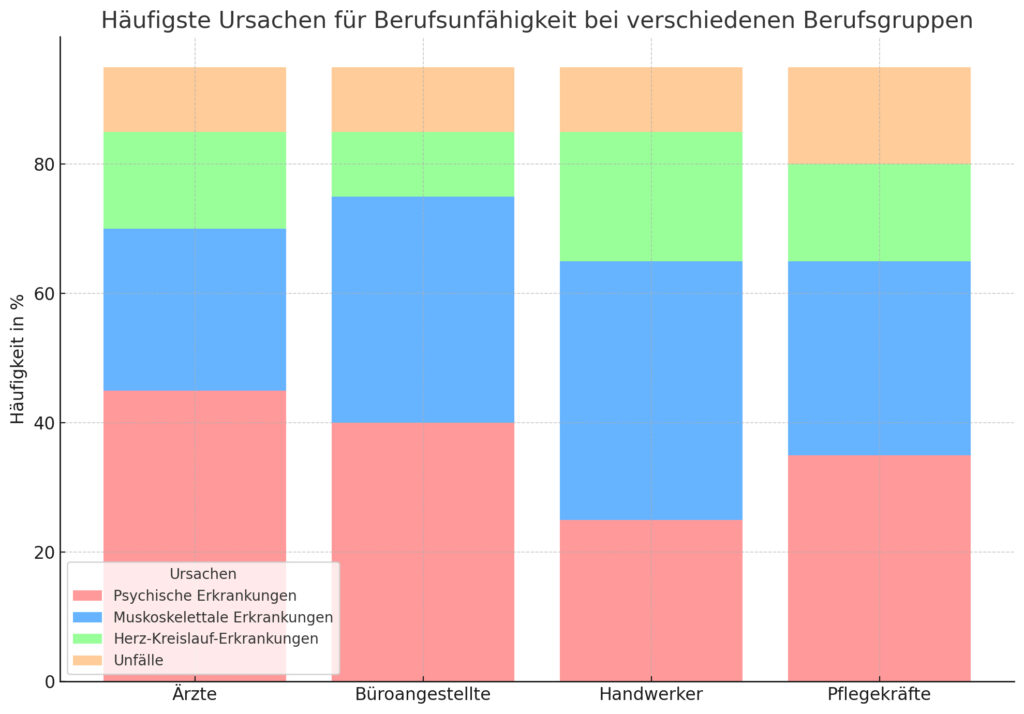

Häufige Ursachen für Berufsunfähigkeit

Bei der Wahl einer geeigneten Berufsunfähigkeitsversicherung sollten Sie insbesondere darauf achten, dass der Versicherer der Berufsunfähigkeitsversicherung keine übermäßig strengen Kriterien zur Auszahlung der Rente bzw. der Einmalzahlung anlegt. Eine Berufsunfähigkeitsversicherung kann beispielsweise vorsehen, dass Sie im Falle einer eintretenden Berufsunfähigkeit in einen anderen Beruf innerhalb Ihrer erlernten Qualifikation oder einen Beruf außerhalb Ihrer Qualifikation eingebunden werden. Ein weiteres Merkmal, in dem sich die Berufsunfähigkeitsversicherung untereinander unterscheidet, ist die rückwirkende Zahlung. Ist diese bei einer bestimmten Berufsunfähigkeitsversicherung vorgesehen, können Sie sich Beiträge nachträglich auszahlen lassen, wenn die Erstdiagnose noch keine abschließende Berufsunfähigkeit feststellen konnte. Die Berufsunfähigkeitsversicherung steht Ihnen in vielen verschiedenen Tarifen zur Auswahl. Treffen Sie die Wahl Ihrer Versicherung mit Bedacht.

Die letzten Beiträge zum Thema BU

Was sind die häufigsten Uraschen für eine Berufsunfähigkeit

August 20th, 2024 Berufsunfähigkeit ist ein ernstes Thema, das viele Menschen betrifft, insbesondere wenn sie finanziell von ihrem Einkommen abhängig sind. Verschiedene Ursachen können dazu führen, dass jemand seine berufliche Tätigkeit nicht mehr ausüben kann. Hier sind die häufigsten Ursachen für eine Berufsunfähigkeit, zusammen mit Beispielen aus der Praxis: 1. Psychische Erkrankungen Psychische Erkrankungen sind inzwischen der häufigste…Berufsunfähigkeitsversicherung für Ärzte: Warum sie unverzichtbar ist und wie ich Ihnen als unabhängiger Versicherungsmakler bei der Auswahl helfen kann

August 13th, 2024 Die Bedeutung einer Berufsunfähigkeitsversicherung für Ärzte Der Beruf des Arztes ist einer der anspruchsvollsten und verantwortungsvollsten Berufe überhaupt. Ärzte sind täglich gefordert, komplexe medizinische Entscheidungen zu treffen, unter enormem Stress zu arbeiten und sich oft in belastenden Situationen zu behaupten. Diese hohen beruflichen Anforderungen bringen jedoch auch gesundheitliche Risiken mit sich. Eine Berufsunfähigkeitsversicherung (BU-Versicherung) ist…Vorvertragliche Anzeigepflicht bei Risikolebensversicherung und Berufsunfähigkeitsversicherung

Juni 10th, 2024 Bevor man eine Risikolebensversicherung oder eine Berufsunfähigkeitsversicherung abschließt, steht die „vorvertragliche Anzeigepflicht“ im Vordergrund. Kunden müssen dabei einen detaillierten Fragebogen ausfüllen, der alle potenziellen Gefahren und Risiken abdeckt, die für den Abschluss der Police relevant sind. Am bekanntesten sind dabei die Gesundheitsfragen. Experten raten, die Krankenakte der letzten fünf Jahre sorgfältig zu prüfen, um alle…Verbesserte Absicherung bei Erwerbsminderung

Dezember 23rd, 2023 Zum Jahreswechsel wird die Berechnungsgrundlage für Erwerbsminderungsrenten angepasst. Für Personen, die nach dem 01.01.1961 geboren sind, sieht die staatliche Absicherung eine Erwerbsminderungsrente vor. Der eigentliche Job, sowohl Status als auch Höhe des Einkommens, sind nicht abgesichert. Die Bedingungen für Erwerbsminderung sind streng, die Ansprüche eher gering. Eine Erwerbsunfähigkeitsrente erhält, wer: wegen Krankheit oder Behinderung nicht…Welche Ursachen berufsunfähig machen

Dezember 20th, 2023 Psychische Erkrankungen sind für die meisten Leistungsfälle in der Berufsunfähigkeitsversicherung verantwortlich. Frauen sind besonders oft von psychischen Erkrankungen betroffen. Das Analysehaus Franke & Bornberg hat die aktuelle BU-Leistungspraxisstudie vorgestellt. Dazu hatte das Unternehmen aus Hannover Leistungsfälle von zehn großen Versicherern ausgewertet, die etwa 60 Prozent des Marktes abdecken. Laut der Studie war bei 28,44 Prozent…Höhere Hinzuverdienstgrenzen für Erwerbsgeminderte

Dezember 17th, 2023 Ab 2024 werden die Hinzuverdienstgrenzen für Personen, die eine gesetzliche Erwerbsminderungsrente beziehen, angehoben, wie von der Deutschen Rentenversicherung bekanntgegeben. Bei teilweiser Erwerbsminderungsrente beträgt die jährliche Hinzuverdienstgrenze ab Januar 37.117,50 Euro, bei voller Erwerbsminderungsrente 18.558,75 Euro. Es ist wichtig zu beachten, dass der Bezug dieser Leistungen an strenge Bedingungen geknüpft ist, daher wird der Abschluss einer…Berufsunfähigkeit: Welche Vorsorgeform Deutsche für geeignet halten

September 26th, 2023 Wie kann man sich vor den finanziellen Folgen einer Berufsunfähigkeit schützen? Welche Vorsorgemöglichkeiten die Deutschen für geeignet halten. Private Krankenzusatzversicherung Insgesamt 40 Prozent der Befragten halten Krankenzusatz-Versicherungen für geeignet, um die finanziellen Folgen einer Berufsunfähigkeit abzumildern. 6 Prozent davon entscheiden sich sogar für die Antwort 'sehr gut’. Lebensversicherung 48 Prozent (37 % 'gut'; 11 %…Berufsunfähigkeit: nur die Hälfte der Familien ist abgesichert

Mai 22nd, 2023 Weniger als die Hälfte der Familien in Deutschland hat eine Absicherung gegen Berufsunfähigkeit. Das zeigt eine repräsentative Umfrage im Auftrag eines Versicherers. Besonders niedrig ist die Absicherung bei Kinderlosen: Dabei kann es sogar teurer werden, wenn man mit einem entsprechenden Schutz bis nach der Familiengründung wartet. Eine Berufsunfähigkeitsversicherung (BU-Versicherung) sichert Einkommen aus der Hauptbeschäftigung eines…BU-Versicherungen für Schüler können sinnvoll sein

März 15th, 2023 Eine Berufsunfähigkeitsversicherung (BU-Versicherung) sichert Einkommen aus der Hauptbeschäftigung eines Versicherungsnehmers ab – und ist demnach der wichtigste Schutz, sobald man seinen zuletzt ausgeübten Beruf durch Krankheit oder Körperverletzung dauerhaft nicht mehr ausüben kann. Deswegen scheint es zunächst ein Widerspruch, Schüler über eine BU-Versicherung abzusichern – Schüler haben ja in der Regel noch keinen Beruf. Und…